“서울보증보험 대출이 있는데, 워크아웃 가려면 3개월을 쌩으로 연체해야 하나요?”

많은 분들이 ‘원금 감면’ 욕심에 무리하게 연체를 시도하다가 급여 압류라는 최악의 상황을 맞이합니다.

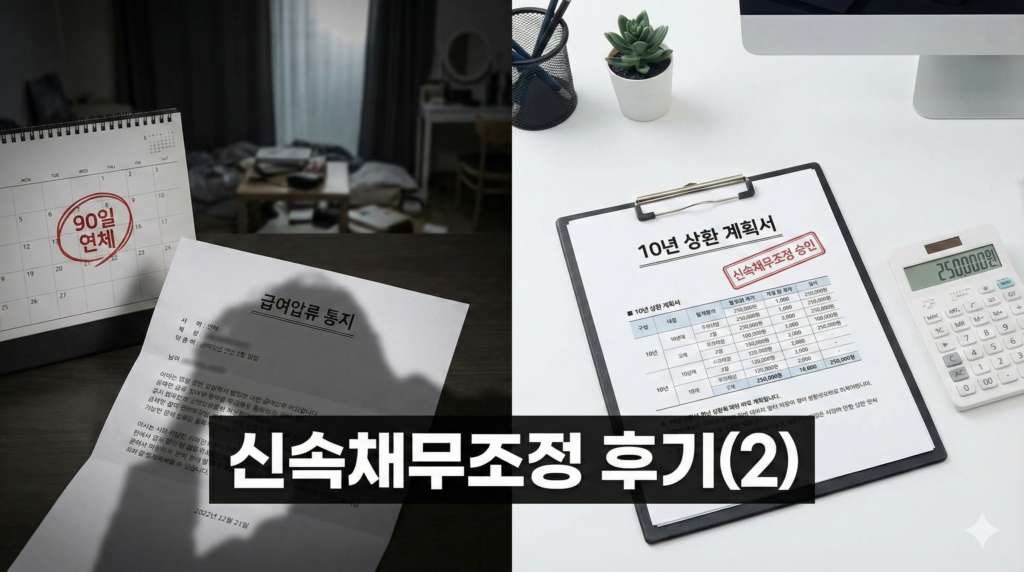

월급 275만 원, 빚 4,800만 원인 직장인이 압류 공포 없이 월 납입금을 60만 원대로 줄인 ‘안전한 선택’을 공개합니다.

📌 이 글의 30초 요약

- 위험: 보증 대출 3개월 연체 시 급여 압류 가능성 매우 높음

- 대안: 연체 30일 미만 ‘신속채무조정’으로 선제적 방어

- 결과: 상환 기간 10년 연장으로 월 납입금 부담 1/3로 축소

안녕하세요, 금융 분석가 ‘김반장’입니다.

“수백 건의 보증서 대출 해결 사례를 분석해온 관점에서 말씀드립니다.”

개인워크아웃(연체 90일)이 감면 혜택은 크지만, 그 3개월을 버티는 건 지옥입니다. 특히 보증서 대출(SGI 등)이나 급여 소득자라면 ‘압류’가 가장 큰 공포죠. 오늘 사례자분은 ‘대박 탕감’보다는 ‘마음 편한 상환’을 선택했고, 그 결과 일상을 되찾으셨습니다.

1. “월급 압류 들어올까 봐 잠이 안 옵니다”

실제 블로그 독자님이 보내주신 절박한 사연입니다. 보증 대출(SGI)이 2,500만 원 포함된 총 4,500만 원의 빚이 있었습니다.

① 보증 대출은 왜 연체가 위험한가요?

서울보증보험(SGI) 같은 보증기관은 연체 발생 시 은행 대신 빚을 갚아주고(대위변제), 채무자에게 돈을 내놓으라고 청구(구상권)합니다. 이 과정이 매우 빠르고 기계적이며, 직장인은 급여 압류 1순위 타겟이 됩니다.

② 3개월 버티면 원금 감면되지 않나요?

맞습니다. 하지만 3개월을 버티는 동안 회사에 가압류 통지서가 날아갈 확률이 높습니다. 빚 탕감받으려다 직장을 잃으면 아무 소용이 없습니다. 그래서 직장인에게는 ’90일 연체’가 도박이나 다름없습니다.

📎 연체 기간별 맞춤 전략 가이드

다만, 여기서 한 가지 현실적인 이야기를 해야 합니다.

신속채무조정은 급여 압류는 막을 수 있지만, 원금 감면 혜택은 없습니다. 빚이 너무 많아 원금 자체를 줄여야 하는 분들에게는 부족할 수 있습니다.

그래서 실제 상담을 해보면, 이런 질문을 가장 많이 하십니다.

“압류도 막고 원금도 줄이는 방법은 없나요?”

압류 방어와 원금 탕감, 동시에 원한다면?

개인회생 가능 여부를 먼저 확인해보세요

혹시 이런 상황이신가요?

- 보증 대출 등 채권 추심이 걱정되어 연체를 못 하는 경우

- 원금 상환 부담이 너무 커서 탕감이 반드시 필요한 경우

📂 실제 선택 사례 (30대 직장인, 보증대출 보유)

“원금 탕감 욕심에 3개월 버티려다 회사에 압류 들어올까 봐 신속채무조정을 선택했습니다. 원금은 그대로지만 상환 기간을 10년으로 늘려 월 60만 원대로 줄였습니다. 남은 월급으로 생활이 가능해져서 만족합니다.”

2. 솔루션: “지금 당장 ‘신속’으로 모두 묶으세요”

사례자분은 제 조언대로 모든 채무를 신속채무조정으로 신청했고, 결과적으로 대성공이었습니다.

| 구분 | 신청 전 (Before) | 신청 후 (After) |

|---|---|---|

| 상환 기간 | 1~3년 (짧음) | 10년 (120개월) 연장 |

| 월 납입금 | 약 200만 원 | 약 60만 원대 (1/3 축소) |

❌ 이런 경우는 주의하세요 (비추천)

- ❌ 보증 대출 방치: 보증서 대출을 제외하고 신청하면, 나중에 보증기관이 따로 청구해 올 수 있습니다. 반드시 포함해야 합니다.

- ❌ 무리한 연체 시도: 직장인이라면 90일 연체는 퇴사 각오하고 해야 합니다. 안전한 길을 택하세요.

신속채무조정은 ‘중도상환 수수료’가 없습니다. 여유가 생기면 언제든 목돈으로 갚아버리면 남은 이자는 0원이 됩니다.

🤔 “나도 신속채무조정 대상일까?”

🚀 김반장의 솔루션

“직장인에게 ‘연체 3개월’은 도박입니다.

원금 탕감 욕심내다가 회사 잘리면 모든 게 끝납니다. 가장 안전한 신속채무조정으로 시간을 벌고, 천천히 갚으세요.”

📉 초기 연체 해결 가이드

본 포스팅은 정보 제공을 목적으로 하며, 승인 여부는 신용회복위원회의 심사에 따릅니다.