“월급은 500만 원인데, 매달 대출금 200만 원 내느라 생활비가 없습니다.”

소득은 높은데 상환 기간이 짧아 허덕이는 분들이 많습니다. 이런 경우 무턱대고 개인회생을 신청했다가는 월 300만 원씩 갚으라는 판결을 받고 후회할 수 있습니다.

실제 사례를 통해 왜 ‘신속채무조정’이 정답인지, 월 납입금을 1/4로 줄이는 마법 같은 계산법을 보여드립니다.

📌 이 글의 30초 요약

- 문제: 고소득자가 회생 신청 시, 소득 대부분을 변제금으로 내야 함

- 해결: 신속채무조정으로 상환 기간을 최장 10년으로 연장

- 결과: 월 납입금 대폭 축소 및 여유 자금 확보 (중도상환 가능)

안녕하세요, 생활금융 분석가 ‘김반장’입니다.

“수백 건의 고소득자 채무 컨설팅을 진행해온 관점에서 말씀드립니다.”

많은 분들이 “빚이 있으니 무조건 회생!”이라고 생각합니다. 하지만 법원은 여러분의 ‘소득’을 봅니다. 소득이 높으면 탕감은커녕 이자까지 다 내야 할 수도 있죠. 오늘 사례자분처럼 ‘현금 흐름’이 막힌 분들에게 딱 맞는 솔루션을 처방해 드립니다.

1. “월 200씩 내는 게 너무 버겁습니다” (실제 사연)

최근 저에게 들어온 상담 내용입니다. 월 급여 500만 원, 대출 4,500만 원인 직장인의 고민입니다. 겉보기엔 고소득자 같지만, 짧은 상환 기간 때문에 매달 200만 원씩 갚느라 생활이 불가능했습니다.

① 고소득자가 개인회생하면 손해인가요?

그럴 가능성이 매우 높습니다. 개인회생 변제금은 [소득 – 최저생계비]로 계산됩니다. 소득이 높을수록 갚아야 할 돈이 많아져, 원금 100%는 물론 이자까지 갚아야 할 수도 있습니다.

② 신속채무조정은 이자 감면이 안 되지 않나요?

신속채무조정은 원금 감면은 없지만, 이자율을 최대 15%까지 인하해주고 상환 기간을 최대 10년으로 늘려줍니다. 당장 매달 나가는 돈을 획기적으로 줄일 수 있습니다.

📎 신속채무조정 100% 활용법

다만, 신속채무조정은 원금을 탕감해주지 않습니다. 빚이 4,500만 원이라면 4,500만 원을 다 갚아야 합니다.

만약 빚이 연봉보다 훨씬 많거나(예: 1억 이상), 도저히 갚을 수 없는 상황이라면 이야기가 달라집니다.

그래서 실제 상담을 해보면, 이런 질문을 가장 많이 하십니다.

“저는 빚이 너무 많아서 기간만 늘려서는 답이 안 나옵니다. 방법이 없나요?”

원금 탕감이 반드시 필요하다면?

개인회생 탕감율을 먼저 확인해보세요

혹시 이런 상황이신가요?

- 빚이 자산보다 많고, 연봉을 훨씬 초과하는 경우

- 원금 감면 없이는 평생 빚만 갚다가 끝날 것 같은 경우

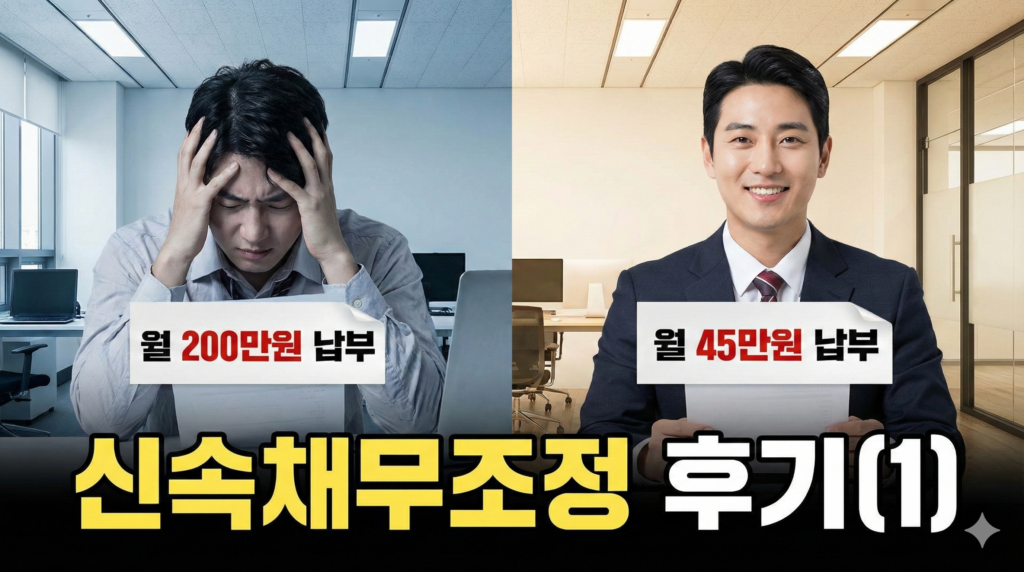

📂 실제 선택 사례 (30대 직장인, 월급 500)

“회생을 알아봤더니 월 390만 원을 갚으라고 해서 깜짝 놀랐습니다. 대신 신속채무조정을 신청해서 상환 기간을 10년으로 늘렸더니, 월 납입금이 45만 원으로 확 줄었습니다. 남은 돈으로 여유 있게 생활하다가 목돈 생기면 갚을 예정입니다.”

2. 솔루션: 신속채무조정으로 ‘기간’을 늘려라

이분에게 필요한 건 ‘탕감’이 아니라 ‘시간’입니다. 신속채무조정 신청 시 변화를 시뮬레이션해 드립니다.

| 구분 | 신청 전 | 신청 후 (신속) |

|---|---|---|

| 상환 기간 | 1~2년 (짧음) | 최장 10년 (120개월) |

| 월 납입금 | 약 200만 원 | 약 45~50만 원 |

❌ 고소득자가 주의해야 할 점

- ❌ 무조건 회생 신청: 소득이 높으면 변제금이 높아져 중도 포기할 확률이 높습니다.

- ❌ 단기 상환 고집: “빨리 갚고 치우자”며 무리하게 갚다가 연체하면 신용점수만 깎입니다. 길게 잡고 여유 있게 갚으세요.

신속채무조정은 ‘중도상환 수수료’가 없습니다. 월 45만 원씩 내다가 보너스나 목돈이 생기면 언제든 갚아버리고 졸업하면 됩니다.

🤔 “나도 신속채무조정 신청 자격이 될까?”

🚀 김반장의 솔루션

“본인의 소득이 높고 빚이 감당 가능한 수준이라면,

개인회생은 ‘독’이고, 신속채무조정은 ‘약’입니다.

지금 바로 자격부터 확인하고 현금 흐름을 확보하세요.”

📉 함께 읽으면 돈 버는 글

본 포스팅은 정보 제공을 목적으로 하며, 승인 여부는 신용회복위원회의 심사에 따릅니다.