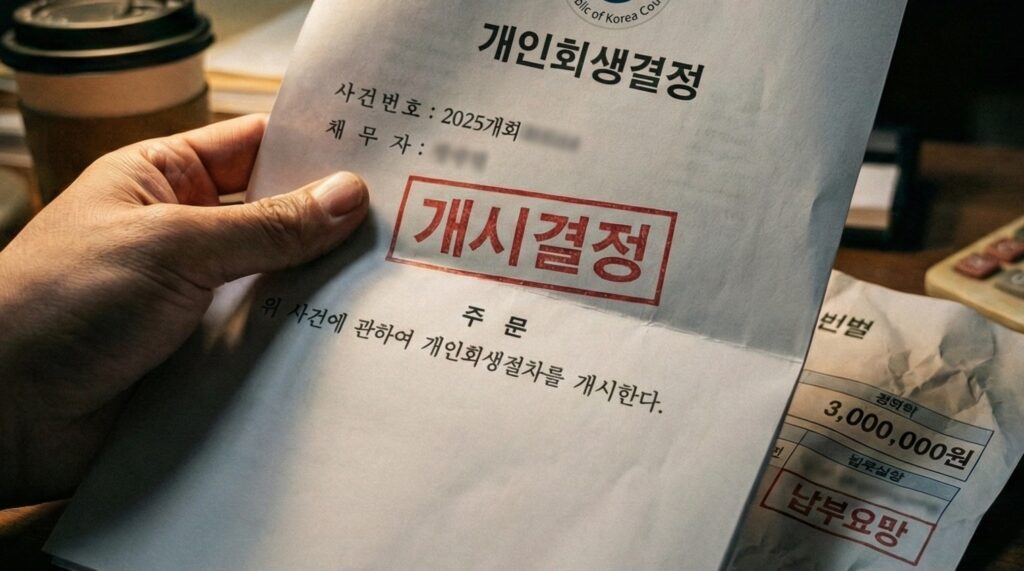

“법원에서 개시 결정 났다고 좋아했는데, 갑자기 5개월치 변제금을 한 번에 내라고요?”

이걸 몰라서 기껏 통과된 회생이 폐지되는 분들이 너무 많습니다. 상담 때는 월 50만 원만 내면 된다고 했는데, 왜 갑자기 250만 원을 입금하라고 하는 걸까요?

이 ‘적립금’이 발생하는 원인과, 당장 목돈이 없을 때 해결하는 [전문가의 3가지 대처법]을 공개합니다.

📌 김반장의 30초 요약 Note

- 원인: 서류상 ‘변제 시작일’과 실제 법원의 ‘개시 결정일’ 사이의 공백 기간(심사 지연) 때문

- 위험: 개시 결정 통보 시점에 이미 밀려버린 3~6개월치 돈을 일시불(Lump Sum)로 내야 함

- 해결: 미리 적립해두거나, ‘변제개시일 변경 신청’으로 납부일 조정 가능

안녕하세요, 생활금융 분석가 ‘김반장’입니다.

“인가 결정 나면 그때부터 돈 내는 거 아닌가요?”

천만의 말씀입니다. 법원은 서류 접수 후 약 3개월 뒤부터 돈을 갚는 것으로 간주합니다. 하지만 법원 심사가 늦어져서 6개월, 1년 뒤에 결정이 나면? 그 공백 기간만큼 돈이 밀리게 됩니다. 이 타이밍을 놓쳐 다 된 밥에 재 뿌리는 경우를 너무 많이 봤습니다. 오늘 그 해법을 알려드리겠습니다.

1. 왜 목돈을 한 번에 내라고 할까? (원리)

법적인 ‘돈 갚는 시작 날짜(변제개시일)’는 보통 신청일로부터 60~90일 뒤로 잡습니다. 하지만 실제 법원의 심사(개시 결정)는 보통 6개월 이상 걸립니다. 이 시차 때문에 문제가 터집니다.

| 구분 | 날짜 예시 | 상황 |

|---|---|---|

| 신청일 | 1월 1일 | 법원에 서류 접수 |

| 변제 시작일 (서류상 계획) | 4월 1일 | 이때부터 갚는 걸로 계획 |

| 실제 결정일 (법원 통보) | 10월 1일 | 심사 지연으로 6개월 뒤 결정 |

🚨 결론: 4월부터 10월 사이의 6개월치 변제금이 이미 밀린 상태가 됩니다. 법원은 “밀린 6개월치 돈을 다 내야 다음 단계(집회)로 넘겨주겠다”고 합니다. 못 내면? 기각(탈락)됩니다.

“당장 낼 적립금이 부족하다면?”

100만 원 즉시 대출로 해결하세요

여기서 포기하면 재신청 비용이 더 듭니다.

회생 중이어도 신청 가능한 정부지원 소액대출로 급한 불을 끄는 게 이득입니다.

※ 서민금융진흥원 공식 지원 / 당일 입금 가능

2. 전문가의 꿀팁: ‘변제개시일 변경 신청’

개인이 진행하면 법원이 정해준 날짜를 그대로 받아들여야 하지만, 노련한 대리인은 이 ‘목돈 부담’을 줄이는 기술을 씁니다.

심사가 길어질 것 같으면 미리 법원에 [변제개시일 변경 신청서]를 제출해서 돈 갚는 시작 날짜를 뒤로 미룹니다.

예를 들어 4월 1일을 9월 1일로 늦춰달라고 요청하면, 한 번에 내야 할 밀린 돈(적립금)이 확 줄어들어 폐지 위험을 막을 수 있습니다. (단, 인가 결정 전까지만 가능하니 서두르세요!)

3. 이미 결정 났다면? (현실적 대처법)

이미 개시 결정이 났고 변경 신청도 늦었다면, 당황하지 말고 아래 3가지를 시도하세요.

- ✅ 분할 납부 요청: 법원에 반성문(진술서)과 함께 “3번에 나눠서 내겠습니다”라고 요청하세요. 회생 위원에 따라 받아주는 경우가 꽤 있습니다.

- ✅ 소액 대출 활용: 300만 원 이하라면 위에서 소개한 소액대출이나 지인에게 빌려서라도 막는 게, 회생 폐지 후 재신청하는 것보다 100배 낫습니다.

- ✅ 재신청 고려: 도저히 감당이 안 된다면 빠르게 폐지하고, 자금을 조금 모아 재신청하는 게 낫습니다. (단, 금지명령은 다시 안 나올 수 있음 주의)

회생은 인가 결정이 날 때까지 ‘끝난 게 아닙니다’.

접수했다고 안심하고 여유 자금을 써버리면, 마지막 문턱에서 좌절합니다.

“나는 매달 50만 원씩 갚고 있다”고 최면을 걸고, 그 돈을 쓰지 말고 통장에 따로 모아두세요. 그게 바로 ‘적립금’입니다. 이걸 미리 준비한 사람만이 웃으며 인가 결정을 받습니다.

📉 회생 성공을 위한 필독 가이드

본 포스팅은 정보 제공을 목적으로 하며, 법원의 판단과 사건 진행 상황에 따라 결과는 달라질 수 있습니다.